智通财经APP获悉,据LSEG消息,欧洲天然资源基金Commodity Discovery特约分析师李冈峰对CFTC数据进行了分析并指出,至上周二为止,除了美期黄金外专业股票配资网,美期金属期货的基金持仓净多水平全线回升,黄金的净多下跌出乎意料。在美国新一轮降息周期准备开始之时,理论上现在任何资金都应该做多商品(特别是货币金属)才是,但期货基金竟然三周前便开始陆续增加了空头 —— 这也可能解释了金属价格近期升幅受到了限制。

数据来源:CFTC/LSEG Workspace

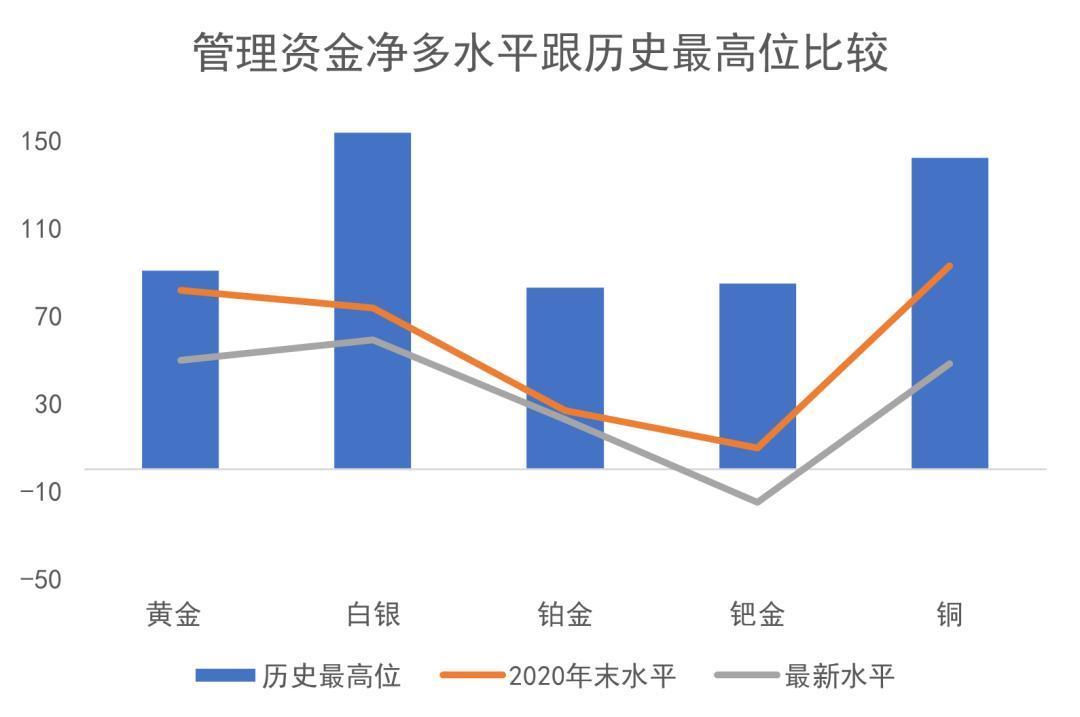

美期黄金基金多头上周环比跌3% ;基金空头同时跌0.4%,结果基金持仓在净多518吨水平回落至499吨,也是连续第102周基金净多的情况(再之前是连续46周净多),亦为2019年9月的历史最高位908吨的55%。今年至9月16日为止美元金价今年累积40.5% (上周+38.1%),基金多头同期内累积减少1.4% (上周+1.7%)。

跟金价相关性较高的白银其波动一向强于其富表哥,美期白银多头上周环比升5%;基金空头环比升16%,结果基金持仓从净多5874吨回升至5930吨,并连续第82周基金净多,同时为其高峰期的39%。今年9月16日为止,美元银价今年累积升47.2%,白银基金多头累积升40.4% (上周+34.0%)、空头累积跌28.9% (上周-38.8%)。

美铂基金多头上周环比升2%;空头跌2.5%,结果上周从净多21吨回升至23吨。历史上美铂基金净空最长时间连续维持31周(2018年4月至2018年10月)。

美钯基金回升至净空15吨。李冈峰认为,纵使钯金的大牛市已经完结,但要是一天钯金还是维持在巨大净空水平,其他贵金属可能还是比较困难完全转势。美钯基金持仓已经是连续140周处于净空水平处于历史最长净空当中。

基金于美国期货黄金净多年初至今跌12%(2024年累积升35%)

数据来源:CFTC/LSEG Workspace

基金于美国期货白银净多年初至今升127%(2024年累积跌1%)

数据来源:CFTC/LSEG Workspace

基金于美国期货铂金净多年初至今负转正(2024年累积跌152%)

数据来源:CFTC/LSEG Workspace

基金于美国期货铜净多年初至今负转正(2024年累积跌132%)

数据来源:CFTC/LSEG Workspace

以往资金透过期货市场控制金属价格,比如从2020年疫情在全球扩散以来,贵金属的美期净多不断下跌,反映基金是有目的性不让贵金属走高。可是到今年首季开始,期货基金开始平掉多头获利,但金价依然高企,反映实物的需求远超于期货市场的杠杆。

美铜的CFTC每周报告从2007年开始,由于铜于2008年至2016年为熊市,因此美期铜历史上大部分处于净空水平其实并不值得奇怪。只不过从2020年开始,因为全球疫情爆发影响供应端及矿山运作,加上市场预期电车对铜的需求强劲,因此带领铜价走高,更曾创下新的历史高位。但现时全球的投资理念是全球进入经济衰退,对商品需求减少。

今年铜价的波动,完全可以说是由特朗普说了算 —— 他先说准备对美国的进口铜开征50%关税,结果导致铜价急升;最终版本却是只对部分铜半制成品开征50%关税,结果铜价单天暴跌。李冈峰相信,特朗普的相关利益人士,在首次宣布针对进口铜实行关税前先多铜期货、再在公布明显关税前大量空铜期货。

除了黄金避险外,原油(政局风险)、中国具垄断供应的物料(稀土、锑、钨等)国际价(不是国内价)理论上应可看高一线。最近美国政府不单入股MP Materials,还和他们签了10年供应合约,以高于中国售价近一倍为地板价(每公斤110美元)去买钕镨。股价受消息刺激急升。最近有消息流出,美国国防想在海外收购钴金属。

上周,美元金价/北美金矿股比率出现出急跌:

数据来源:LSEG Workspace

至周五(19号)的金价/北美金矿股比率为 12.985X,较12号的13.343X跌2.7%,今年累跌32.1%,创了自2022年上半年以来最低点,代表今年北美金矿股跑赢实金。2024年累升16.5%。2023年全年累积上升了13.2% (2022年+6.4%),代表矿业股最少连续三年回报跑输实金,但今年金矿股追落后讨回部分失地。作为历史比较,2008年之前美元金价/北美金矿股指数比率仅6倍下方。

其实从2009/2010年开始,矿业股走势一向落后于商品本身,近年连原油/天然气生产公司也出现相似情况。李冈峰相信其中原因是因为投资界兴起对环境、社会责任及公司监管上 (ESG)的重视,比如2021年,Blackrock跟英国议会承诺,不再投资在煤矿及原油生产公司上,而他们肯定不是唯一一家基金公司承诺只投资在更重视ESG上的公司及行业上。

李冈峰认为,追踪海外金矿股股价是其中一样比较靠谱的前瞻性工具,即如果金价继续上升但金矿股们出现急跌,就要小心了。

金银比

金银比是其中一个量度市场情绪的指标。 历史上金银比在大概16-125倍水平运行:

数据来源:LSEG Workspace

一般市场越恐慌,金银比率会越高,比如2020年因为新冠于全球传播开去,令到金银比率曾一度升穿120倍的历史新高。

上周五金银比指数为85.509环比跌1.0%,今年累跌5.9%,2024年累升13.0%。2023年累计升9.1%。

美国十月降息板上钉钉

图片来源:LSEG Workspace

目前市场认为10月再降0.25%的几率从之前的85%上升至91.9%,然后12月再降息的几率也从75%升至80%,即估计今年大概会降息3次。市场预计到明年6月,美国届时息率或会比现时低~1.5%至2.5%-3.0%。

上周美联储议息,除了如市场预期降了0.25%外,鲍威尔同时确认今年还会再降多两次息;更重要的是,暂时美联储(平均)认为美国2026、2027年各再降一次,降息幅度普遍较投行预测的少。

有趣的是,如果如鲍威尔所说:美国经济基调依然良好、通胀水平受控,那为什么未来两年还需要降息?

更有意思的是,如众所周知,鲍威尔明年5月份将会退下来,特朗普一定会推荐自己的小弟当美联储主席,而特朗普一直都说,联储应该把利率砍到1% ——换言之如果市场相信目前联储的指引去投资的话(现时市场主流还未反映美国利率跌至1%),商品,特别是黄金,尚有升值空间。

其实看美国经济数据走势(是方向而不是实际数字),滞胀是其中一个可能会发生的事情。根据教科书或AI,如果滞胀,要投资商品、实物及防守型股票;相反债券及增长股会受压(有可能中国的发展会是压死美国科技股最后一根稻草)。

如果是以前,美息下跌美元金价不一定会受惠,因为市场信心足资金都在追逐增长股而无视避险黄金。但现在已有众多金融大佬进场持有黄金,目前黄金明显是在牛市中的整固/慢牛阶段。

目前黄金牛市完结的指标主要有两个:第一个是美国因为各种原因,加息周期回归;第二是全世界(主要是中美)化干戈为玉帛,各国加强互补合作,令全球经济增长加速。

未来12至24个月最大的考验,要是美国开始减息专业股票配资网,但通胀压力重拾升势后,美联储该何去何从?

旗开网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯